2022年中国忠诚度管理行业现状、市场竞争格局及发展机遇

忠诚度管理是指企业通过系统化策略和工具,提升客户忠诚度、增强客户黏性,从而促进长期业务增长的管理实践。在数字化经济加速发展的背景下,2022年中国忠诚度管理行业呈现出快速扩张的态势,成为企业竞争的关键领域。本文基于经济贸易咨询视角,分析行业现状、市场竞争格局及未来发展机遇。

一、行业现状

2022年,中国忠诚度管理行业规模持续扩大,预计市场规模超过500亿元人民币,年增长率保持在15%以上。驱动因素包括:消费升级推动企业对客户关系的重视;数字化转型加速,如大数据、人工智能技术的应用,使个性化忠诚度计划成为可能;疫情后线上消费习惯固化,企业更注重通过会员体系和积分奖励维系客户。行业应用覆盖零售、金融、旅游、电商等多个领域,其中电商和零售占比最高,约40%。行业也面临挑战:同质化竞争严重,许多企业忠诚度计划缺乏创新;数据安全和隐私保护问题日益突出;消费者对传统积分奖励的敏感性下降,要求更丰富的体验式忠诚度服务。

二、市场竞争格局

中国忠诚度管理市场竞争激烈,呈现多元化格局。主要参与者包括:

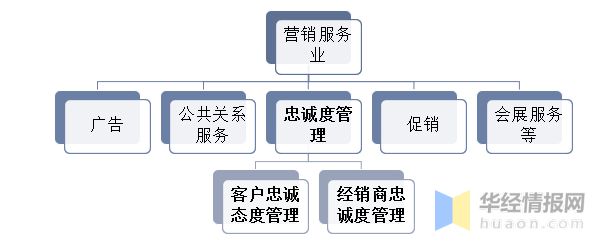

1. 科技巨头主导型企业:如阿里巴巴、腾讯和京东,凭借庞大的用户基础和生态系统,提供整合的忠诚度解决方案(如阿里88VIP、京东PLUS会员),占据市场领先地位,市场份额合计约50%。

2. 专业服务提供商:如微盟、有赞等SaaS公司,为中小企业提供定制化忠诚度管理工具,市场份额约25%。这些企业通过低成本、易部署的服务吸引客户,但面临巨头挤压。

3. 传统企业转型者:如银行、航空公司(如中国国航、招商银行),利用原有客户资源推出忠诚度计划,市场份额约15%。它们在细分领域有优势,但创新速度较慢。

4. 新兴创业公司:专注于AI驱动忠诚度分析或跨界合作模式,如通过社交电商整合忠诚度,市场份额约10%。这类企业灵活性强,但资金和资源有限。

整体上,市场集中度较高,头部企业通过技术优势和生态整合形成壁垒,但中小企业在细分市场仍有成长空间。竞争焦点从单纯积分奖励转向全渠道体验和数据驱动个性化服务。

三、发展机遇

中国忠诚度管理行业蕴藏多重发展机遇:

1. 数字化转型深化:随着5G、物联网和AI技术的普及,企业可构建更智能的忠诚度系统,例如实时行为分析和预测性奖励,提升客户参与度。预计到2025年,技术驱动型忠诚度解决方案市场将增长20%以上。

2. 跨界融合与生态构建:行业趋向于跨界合作,如零售与金融、娱乐领域的积分互通,创造一站式忠诚度体验。这不仅能扩大客户基础,还能提高用户黏性,为咨询机构提供新的服务机会。

3. 政策支持与消费升级:中国政府推动内需扩大的政策(如“双循环”战略)和消费升级趋势,将激励企业投资忠诚度管理,以稳定客户群。经济贸易咨询机构可帮助企业优化忠诚度策略,应对市场变化。

4. 可持续发展与ESG整合:消费者对环保和社会责任的关注上升,企业可通过绿色忠诚度计划(如碳积分奖励)吸引年轻群体,这为行业创新开辟新路径。

企业需注意数据合规风险和竞争加剧问题。建议通过加强技术创新、差异化服务和合作伙伴关系,把握这些机遇。

2022年中国忠诚度管理行业在快速成长中面临转型挑战,市场竞争格局分化明显,但数字化和消费趋势为未来带来广阔前景。经济贸易咨询机构应聚焦数据驱动洞察和战略规划,助力企业提升忠诚度管理效能,实现可持续增长。

如若转载,请注明出处:http://www.agalaxyofgifts.com/product/9.html

更新时间:2025-11-29 02:15:14